阿斯麦功绩暴雷,揭芯片行业近况:AI飞扬未退,但不及以驱动“荣华周期”

发布日期:2024-10-29 21:28 点击次数:197专题:好意思股科技公司三季报

有着“东谈主类科技巅峰”好意思誉的光刻机巨头阿斯麦(ASML.US)功绩稀疏暴雷,激发大家芯片股暴跌。阿斯麦这份疲软的功绩,可谓给近期从“夏令抛售波澜”中大举反弹的芯片股泼了一盆冷水,据作假足统计,周二好意思股开盘以来,放胆日韩股市周三收盘,包括英伟达、AMD、SK海力士以及三星在内的大家芯片股总市值挥发起初4200亿好意思元。

阿斯麦功绩公布的这照旧过,可谓戏剧性拉满。阿斯麦原定将于周三发布第三季度财报,但该公司责任主谈主员称因“技巧故障”,财报不测于周二好意思股早盘时间提前被挂上该公司官方网站,号称“骨折级”洋相,关于这么一家掌抓着大家芯片产能最中枢命根子的科技巨头来说,出现这么的首要诞妄实属历史级别的稀疏表象。

完结,阿斯麦特殊厄运的功绩令大家投资者大跌眼镜:固然举座营收超出预期,但订单限制仅阛阓预期的一半,同期超预期下调来岁销售额标的以及毛利率疏导。在这份“不测提前败露”的第三季度财报中,阿斯麦暗示Q3订单限制算计只是26亿欧元,比起阛阓普遍预期的54亿欧元差了近一半。同期,该公司量度到2025年,总净销售额将增长到300亿到350亿欧元之间,可是比拟之下,此前季度该公司给出的疏导则为300-400亿欧元。这个最新的预期数字只是位于2022年投资者日提供疏导的下半部分,因此销售额远景可谓被阿斯麦处分层大幅削减。

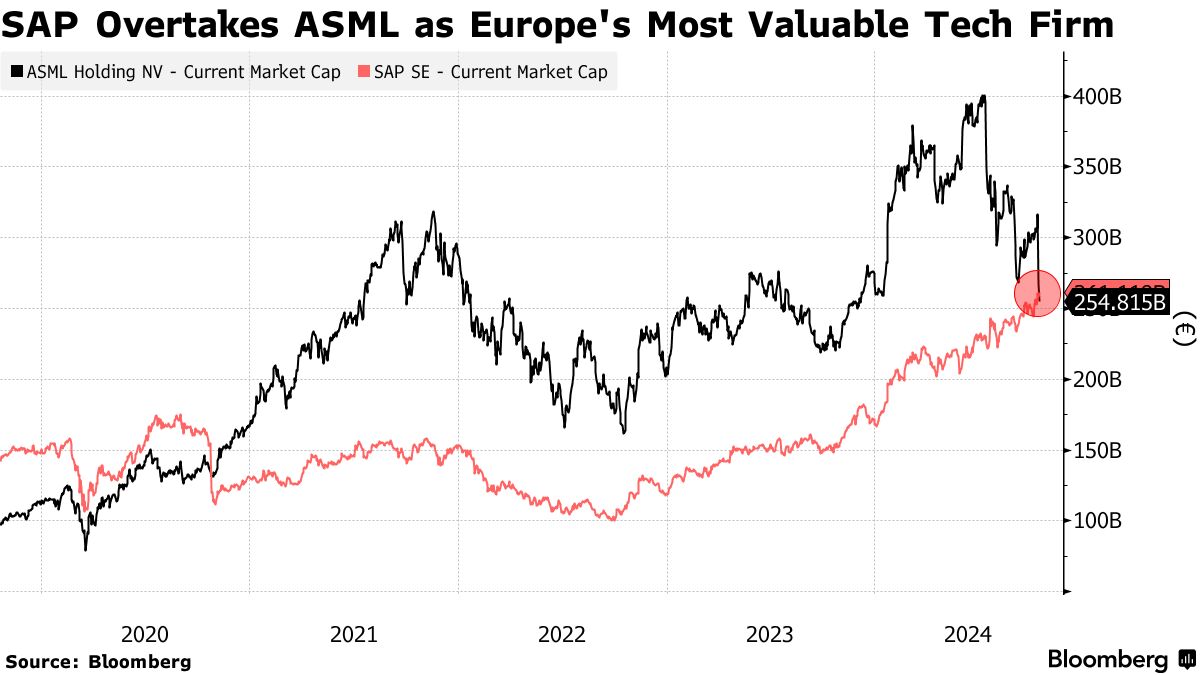

财报公布后,阿斯麦好意思股ADR一度跌超17%,最终收跌16.26%,报730.43好意思元。该公司在阿姆斯特丹股市的股价则收跌16%,创下1998年以来最大单日跌幅,盘中屡次停牌。阿斯麦股价暴跌后,欧洲股市的“最高市值科技公司”也因此易主,永恒抢占该称呼的光刻机巨头阿斯麦将这一称呼转手让给大幅受益于AI飞扬的德国软件霸主SAP。

除了功绩暴雷,有讯息称好意思国政府正洽商限止好意思国企业向某些中东国度销售起初进的东谈主工智能芯片,其中包括英伟达与AMD需求火爆的旗舰款数据中心AI芯片,此讯息进一步鼓舞阿斯麦股价暴跌,毕竟英伟达等芯片巨头的AI芯片需求可能因此下滑,进而可能促使台积电缩减英伟达等AI芯片产能,阿斯麦功绩预期也因此逻辑而被下调。

不外,咱们从感性的投资角度来看,阿斯麦这份痛击大家芯片股股价的功绩,并不虞味着大家布局东谈主工智能的这股狂热波澜处于退散或者降温情状,但是这份暴雷的财报如实揭开了大家芯片行业的最新动态,那即是:AI飞扬仍在献技,尤其是聚焦于B端数据中心的通盘类型AI芯片需求仍然相当火爆,但与AI无关的边界仍然处于需求疲软以至需求大幅阑珊的情状。

阿斯麦首席财务官Roger Dassen在功绩声明中可谓撑持了这一阛阓不雅点。这位阿斯麦高管暗示,东谈主工智能有关的芯片需求如实遏抑激增,但半导体阛阓其他部分的需求复苏进度比咱们所预期的更为疲弱,导致一些逻辑芯片制造商推迟光刻机订单。

在阿斯麦功绩暴雷前,永恒以来在股市有这么一种乐不雅的看涨不雅点,那即是新一轮的通盘这个词芯片行业“荣华周期”在2024年已经悄然开启,但是,阿斯麦最新功绩可谓令这一看涨不雅点备受阛阓质疑,进而鼓舞阛阓抛售芯片股。也即是说,大家企业,乃伟大家政府机构布局的AI飞扬并未褪去,但是这股AI飞扬现在还莫得带动包括永恒需求疲软的工业端芯片、电动汽车芯片、功率芯片、元器件以及包含智妙手机在内的多数耗尽电子中枢芯片在内的通盘这个词芯片行业踏入“荣华发展周期”。

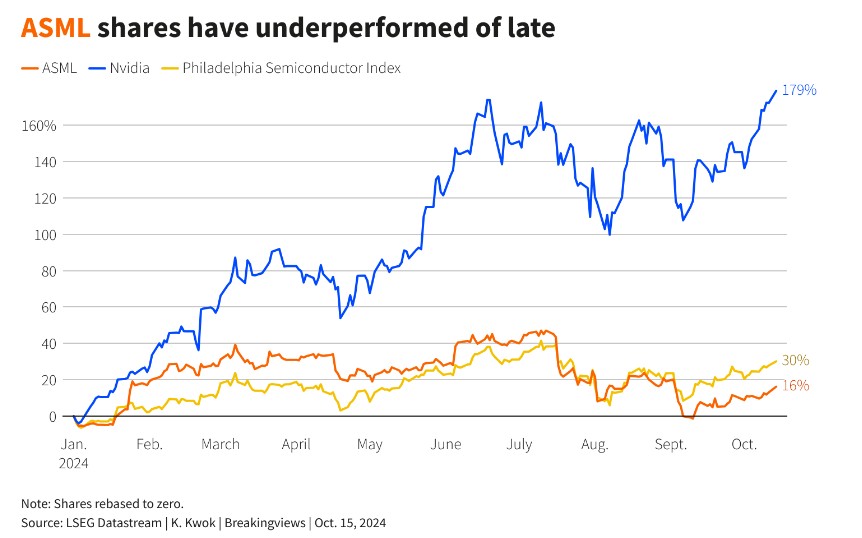

在阿斯麦功绩暴雷后,以至有一些分析师高呼,哪怕阿斯麦功绩如斯丢脸,其实也利好英伟达等“AI卖铲东谈主”股价走势,毕竟阿斯麦功绩能够看出数据中心AI芯片的需求仍然火爆。从股价走势来看,把抓芯片产能命根子的阿斯麦股价可谓大幅跑输英伟达,鸦雀无声中,阛阓已经用真金白银关于谁才是芯片股最大赢家给出了谜底。

阿斯麦下调预期,大略意味着芯片产能隐微弥漫,绝非芯片行业末日

关于阿斯麦这份疲软的功绩文告,有芯片行业分析师对此暗示,疲软的功绩远景可能反馈出一些芯片工场产能弥漫,包括台积电、英特尔以及三星在内的大型芯片代工场在新冠疫情期间已经囤积巨额漂后的阿斯麦EUV用具,况且这些代工巨头善于改造以及升级这些用具来分娩更多的高端AI芯片。

现在,除了AI芯片除外,其他类型芯片的库存仍然居高不下,与此同期,台积电等芯片制造商们经过多年的制造工艺摸索后,使用阿斯麦光刻机的完结已经大幅提高,这也意味着他们不错分娩更多的芯片,况且不急于订购更多的光刻蛊卦。

比如,由于智妙手机与PC需求仍未出现首要晋升,“芯片代工之王”台积电可能将一些代工5nm及以下智妙手机以及PC芯片的EUV进行改装与升级后,用于晋升需求号称“无终点”的英伟达H100/H200 AI GPU、最新的Blackwell架构AI GPU以及AMD MI300系列GPU的产能,而不是接受络续斥巨资购买漂后的EUV。

天然,从2023年到2024年英伟达AI GPU需求绝顶火爆期间,阿斯麦多个季度的财报能够看出台积电在不隔断购买新款EUV,但购买限制并不像一些分析师预测的那样广漠,况且在第三季度购买措施可能趋于停滞,全面突显出跟着非AI的芯片需求连续懊悔,台积电等代工场将疫情以来囤积的过多光刻库存蛊卦经改造与升级后用于制造高端AI芯片,很大程度上反馈出AI飞扬未带动通盘这个词芯片行业迈入增长周期,芯片工场的产能处于隐微弥漫情状。

因此,台积电等芯片代工场只可比及工场订单爆满时再订购新的EUV或者DUV光刻机。还有分析师暗示,阿斯麦的最新预测是这些芯片工场几个月来发达欠安的滞后标的,揭示现时芯片阛阓非AI需求懊悔的最新近况。

“英特尔、台积电和三星可能正在裁撤来自阿斯麦的光刻机订单,因为他们已经默契到产能相当充足。”聚焦于科技行业的分析公司TechInsights副主席Dan Hutcheson在最新采访中暗示。

“本年芯片工场们的产能欺诈率梗概为81%,但制造商们倾向于在达到90%傍边时购买新的光刻用具。此外,英特尔已经减速了好意思国工场蔓延的速率,三星和台积电近期也对芯片产能蔓延持严慎格调。” Hutcheson暗示。

跟踪芯片制造行业的外洋贸易计策公司首席践诺官Handel Jones暗示,有一些芯片代工场已经减少了使用阿斯麦旗舰光刻机的圭表,有些险些减少了三分之一。他以三星为例,暗示三星改日也许能欺诈愈加顶端的芯片蚀刻技巧,将使用阿斯麦旗舰光刻蛊卦的圭表从五六个减少到只是一两个圭表。他暗示,淌若确切见效,三星可能会在这些EUV光刻机蛊卦上存在巨额的芯片制造产能弥漫。

不外,连续多年跟踪芯片行业动态的Jones指出,他莫得改动对通盘这个词芯片行业的预测,即跟着AI大模子更新迭代后透顶翻新各行业分娩率,AI芯片和AI专用存储芯片的需求将茂密发展,改日例必带动包括工业模拟芯片、电动汽车芯片、耗尽电子SoC芯片在内的通盘这个词芯片行业踏入荣华周期。“这只是芯片行业短期的波动。从永远角度来看,一切齐会好起来的。”

AI飞扬仍然风靡云蒸,但通盘这个词芯片行业并未全面受益于此

阿斯麦功绩完结标明,大家芯片公司的运谈出现了权贵分化:ChatGPT以及Sora等东谈主工智能应用圭表关于能够处理天量级别并行化计较形态以及高计较密度的矩阵运算的数据中心干事器端AI芯片,比如英伟达AI GPU需求激增,秘籍了该行业其他细分边界的绝顶低迷需求。

阿斯麦并未详备瓦解其第三季度订单量为何不到分析师预测的一半,只是暗示一些客户推迟了工场开发,分析师们臆想阿斯麦指代的“客户们”应该是英特尔与台积电——这两大芯片制造商此前已暗示将减速在大家的芯片工场开发进度。濒临芯片居品销售额的萎缩以及芯片代工业务净亏本的加多,英特尔正在大幅度放缓芯片工场开发进度,在上个月推迟了在德国和波兰竖立新工场的策动。

来自华尔街大行的杰富瑞分析师Janardan Menon在周三的一份文告中暗示:“阿斯麦财报体现出,尽管与东谈主工智能有关的芯片需求依然相当强硬,但其他边界的复苏却特殊滞后,这种趋势可能会连续到 2025年。”

来自另一大行伯恩斯坦的分析团队在一份最新文告中暗示:“咱们记念结尾需求复苏所需的时间更长,导致芯片产能蔓延大幅延长,而这恰是咱们插足2025年需要濒临的。”“看起来咱们可能需要耐烦恭候,直到芯片行业的周期性复苏愈加了了。”

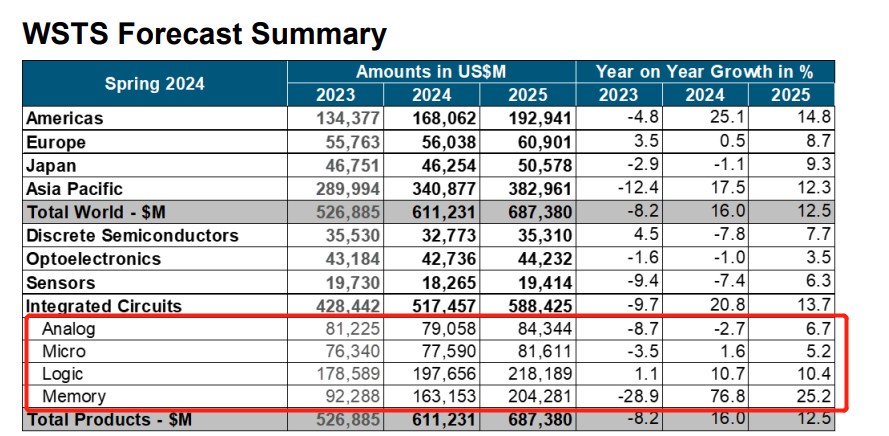

从宇宙半导体贸易统计组织(WSTS)公布的最新半导体行业瞻望数据知晓,AI驱动的存储芯片以及GPU与CPU等逻辑芯片乃鼓舞通盘这个词芯片行业复苏的主力军。比拟之下,WSTS关于覆盖电动汽车、工业边界、物联网蛊卦,以及PS5、Switch等更平庸耗尽电子居品的的模拟芯片以及微芯片阛阓限制的预期则显得相当低迷,以至关于本年模拟芯片边界的阛阓限制预测为负增长,量度来岁有望结尾弱复苏进度。

WSTS暗示,2024年的预期校正反馈了昔日两个季度的强硬发达,绝顶是在计较结尾阛阓。2023年阛阓大幅萎缩之后,WSTS量度2024年,主要将有两个中枢芯片居品类别将鼓舞2024年结尾两位数级别的销售额增幅,分离是包含需求炸裂的英伟达AI GPU以及AI ASIC在内的逻辑芯片类别总销售额增长10.7%,以及最能反馈芯片周期的存储芯片类别有望在2024年激增76.8%——WSTS预测存储芯片的强硬需求将聚焦于应用于AI教师/推理边界的HBM,以及关于AI数据中心高完结运转至关伏击的企业级DRAM以及NAND存储系统。

AI驱动存储以及逻辑芯片需求的这一场面,从韩国芯片库存以及韩国芯片出口限制能够相当彰着的体现出来,韩国事宇宙上最大限制两家存储芯片分娩商——SK海力士与三星的地点地。

韩国政府公布的数据知晓,尽管增速放缓,但9月份半导体出口量仍同比大幅增长37%,相接11个月增长,略弱于8月份38.8%的涨幅,在连续增长的芯片出口数据中,高达三分之一的增长孝顺为HBM存储系统,HBM存储系统与AI芯片霸主英伟达所提供的中枢硬件——H100/H200/GB200 AI GPU伙同搭载使用,HBM以及AI GPU关于驱动ChatGPT以及Sora等重磅东谈主工智能应用可谓必不行少,HBM需求越强硬则瓦解AI芯片需求愈发猛烈。

华尔街贸易银行巨头好意思国银行(Bank of America)近日发布研报称,大家东谈主工智能飞扬仍处于起步阶段,与20世纪90年代的互联网发展旅途基本上通常,可对标于互联网茂密发展的“1996时刻”,意味着在好意思银分析团队看来,AI飞扬仍处于相当早期的阶段。

“投资者们可能低估了这项技巧的永恒影响力,同期高估了它的短期后劲,但是这亦然科技荣华的典型特征。量度改日几年,与东谈主工智能有关的成本开销可能将达到1万亿好意思元以上,但相干于互联网时间,东谈主工智能发展才刚刚起步。”好意思银在文告中指出。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:郭明煜